【编者按】在《民法典》出台实施的一年里,有关涉及抵押、担保新的法律规定,商会法务湖北诚明律师事务所刘强律师(13098817878)、刘赳君律师(15207190053),为广大商会会员进行解答和分享。商会会员在公司经营和个人理财过程中,遇到有关抵押、担保等法律事务,涉及到事前风险规避的法律策划和事后善后处理的问题时,可主动联系我们进行咨询,尽量规避因抵押、担保带来的不必要的风险,在设置有效抵押、担保的状态下,力求达到经济活动风险可控,经济业务成果可期的良好状态。

结合日常的一些自然人法律纠纷,让我们来盘点《民法典》出台后“抵押、担保”有哪些变动:

一、保证方式未约定或约定不明时的,由原“连带保证”改为“一般保证”

保证合同对保证方式没有约定或者约定不明确时,《民法典》第686条将保证方式推定为“一般保证”,与原《担保法》规定的“连带责任”截然相反。(见上图)

相对于连带保证,一般保证的保证人享有先诉抗辩权,即在主合同纠纷未经审判或者仲裁,并就债务人财产依法强制执行仍不能履行债务前,有权拒绝向债权人承担保证责任。可见,《民法典》关于保证方式的推定规则更为倾向保护保证人利益。

区分保证方式对于债权人以及保证人具有至关重要的意义。对于债权人而言,应当在保证合同中明确约定保证方式,如需保证人承担连带保证责任的,务必明确约定保证方式为“连带保证”。对于保证人而言,则应当清楚了解在保证方式未约定或约定不明时,享有“先诉抗辩权”。

保证期间,是确定保证人承担保证责任的期间。《民法典》第692条将约定不明的保证期间由2年调整为6个月,与未约定保证期间的情形保持一致。(见上图)《民法典担保制度解释》第32条规定,保证合同约定保证人承担保证责任直至主债务本息还清时为止等类似内容的,视为约定不明。 《民法典》缩短约定不明情况时的保证期间是出于“消除隐形担保及过度担保”的初衷,体现了对于保证人的倾向性保护。

债权人为保障债权的实现,应关注保证期间的约定,尽可能约定明确的保证期间,在未约定保证期间或者约定不明的情形下,应当及时依法行使权利。

由于目前我国法律并未对最长保证期间予以限制【参见(2019)最高法民申6911号案件】,从保护债权人的角度出发,笔者建议可根据需要约定超过6个月或更长的保证期间。

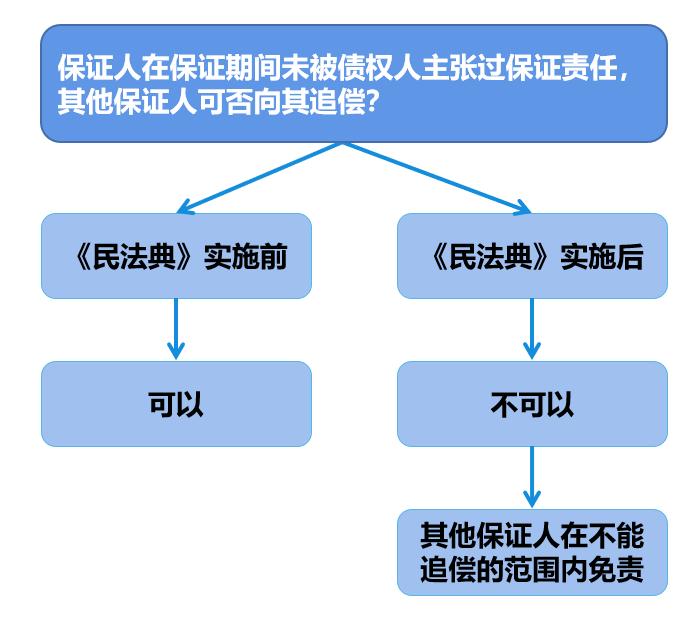

三、共同保证中,部分保证人未被主张保证责任,其他保证人虽无权向其追偿,但有权向债权人主张在不能追偿的范围内免除保证责任

一方面,《民法典担保制度解释》第29条第1款规定,共同保证中,债权人向部分保证人行使权利的效力,并不及于其他保证人。该条款的核心要素在于,债权人在保证期间向多个保证人行使权利的范围应当“全覆盖”。(见上图)

另一方面,《民法典担保制度解释》第29条第2款规定,债权人未在保证期间内向部分保证人主张保证责任,导致其他保证人在承担保证责任后丧失追偿权的,其他保证人在其不能追偿的范围内免除保证责任。该条款的核心要素在于,债权人怠于在保证期间内行使权利的后果,不应由其他保证人承担。

四、明确抵押期间,抵押人无需抵押权人同意即可转让抵押财产 关于抵押财产转让问题,《民法典》第406条规定,除当事人另有约定以外,抵押人可以转让抵押财产;但是抵押财产转让的,抵押权不受影响。而原《担保法》及《物权法》规定未经抵押权人同意不得转让抵押财产。 举例而言,实践中在设有抵押权的二手房买卖时,根据原《物权法》第191条规定必须经抵押权人同意才能转让,否则不能办理过户登记。如卖方资金困难无力清偿所有贷款,一般由买方先行给付部分房款,但若卖方未将此款用于偿还贷款甚至携款潜逃,买方就将陷入钱房两空的境地。《民法典》允许抵押财产自由转让,无须先行注销抵押登记即可办理过户登记,免除了受让人的垫资风险及后顾之忧,让抵押财产流动更为便捷。

从《民法典》规定来看,抵押权人可以通过约定来禁止或者限制抵押物转让。

《民法典担保制度解释》第43条进一步要求,只有将禁止或者限制转让抵押财产的约定进行登记的,才能对抗受让人,使得该抵押财产转让不发生物权效力,除非受让人代替债务人清偿债务导致抵押权消灭的。

因此,若抵押权人不希望抵押人转让抵押财产,建议对此进行明确约定,并且在办理抵押登记时将该约定一并进行登记。

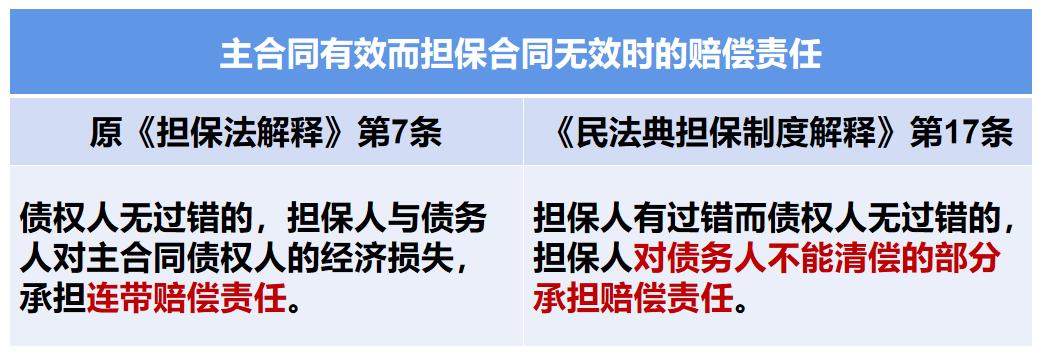

五、主合同有效而担保合同无效,担保人有过错而债权人无过错的,担保人由承担“连带赔偿责任”修改为“对债务人不能清偿的部分承担赔偿责任”

《民法典担保制度解释》第17条规定了第三人提供的担保合同无效的赔偿责任划分问题。针对担保人有过错而债权人无过错的情形,《民法典担保制度解释》将原《担保法解释》第7条进行了实质性修改,将担保人承担的赔偿责任由“连带赔偿责任”修改为“对债务人不能清偿的部分承担赔偿责任”。(见上图)

相较于原《担保法》,《民法典》的立法价值取向发生了变化,从保护债权人变成了平衡债权人和担保人的利益。如此调整后,担保合同无效的赔偿责任划分问题,与《民法典》的立法价值取向保持着系统性和一体化。

以上所列 “五大”变动是与我们自然人(非公司)密切联系的,担保制度还有其他重要变化,包括新增公司提供担保规定、强化担保合同从属性(《民法典》第388条)、将海域使用权明确列为可以抵押的财产范围(《民法典》第395条)、最高额保证参照适用最高额抵押权的有关规定(《民法典》第690条)、对于保证债权转让需通知保证人(《民法典》第696条)等等,囿于篇幅限制不再展开论述。

结 语

《民法典》之颁布具有划时代的意义,对于担保制度进行了重大修订和完善。从新修订的内容来看,担保制度的立法价值取向由保护债权人利益变成了平衡债权人和担保人的利益。与此同时,《民法典》和《民法典担保制度解释》还新增和细化了诸多担保制度,反映了国家加强担保制度管理以改善营商环境、促进市场经济高质量发展的本意。担保合同各方,尤其是日常涉及担保增信措施的金融机构,均应对担保制度的变化予以充分重视。